Con la presentazione della dichiarazione dei redditi, i contribuenti possono portare in detrazione d’imposta il 19% dell’importo delle spese sostenute nel 2016 – anche se riferite e a più anni – per la frequenza dei corsi di laurea presso università statali e non statali, di perfezionamento e di specializzazione universitaria, master e dottorati di ricerca tenuti presso università o istituti universitari pubblici o privati, italiani o stranieri. Tra le spese di istruzione universitaria agevolabili rientrano anche quelle sostenute per la frequenza degli istituti tecnici superiori, poiché assimilabili alle spese per la frequenza di corsi universitari. Lo ha chiarito l’Agenzia delle entrate con la circolare 7/E del 2017.

Per i master privati di I e II livello è richiesta, a partire dal 2015, solo la verifica della circostanza che i master siano attivati da istituti universitari. La detrazione spetta per le spese sostenute per tasse di immatricolazione e iscrizione, anche per gli studenti fuori corso, per soprattasse per esami di profitto e laurea e per la partecipazione ai test di accesso ai corsi di laurea, eventualmente previsti dalla facoltà, in quanto lo svolgimento della prova di preselezione costituisce una condizione indispensabile, per l’accesso ai corsi di istruzione universitaria, per la la frequenza dei Tirocini Formativi Attivi (TFA) per la formazione iniziale dei docenti istituiti presso le facoltà universitarie o le istituzioni di alta formazione artistica, musicale e coreutica. La detrazione non spetta per all’acquisto di libri scolastici, strumenti musicali, materiale di cancelleria, viaggi ferroviari, vitto e alloggio necessarie per consentire la frequenza della scuola.

La detrazione, nella misura dl 19%, è calcolata sull’intera spesa sostenuta se l’università è statale.

Per l'iscrizione ad università non statali, invece, l’importo ammesso alla detrazione non deve essere superiore a quello stabilito annualmente per ciascuna facoltà universitaria con decreto del MIUR, tenendo conto degli importi medi delle tasse e contributi dovuti alle università statali nelle diverse aree geografiche.

Tra le spese universitarie da portare in detrazione con il modello 730/2017 è incluso anche il costo sostenuto per i canoni di locazione ma nel limite totale di 2.633 euro, per gli studenti fuori sede il cui Comune di residenza disti almeno 100 Km dalla scuola o dall’università presso cui lo studente è iscritto.

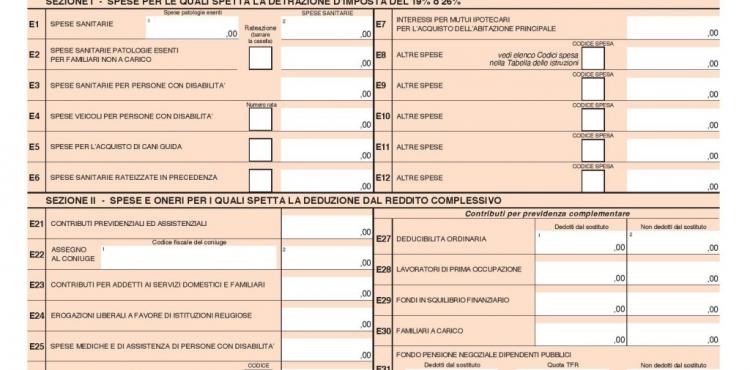

Nei dichiarativi, i campi da compilare nel modello 730/2017 sono i righi da E8 a E10 con il codice 13, i campi da compilare nel modello Redditi 2017 sono i righi da RP8 a RP13 con codice 13.